受取配当金の益金不算入とは

株式を保有していると、その株式会社から配当されることがあります。会社が他の会社から配当を受け取った場合、会計上は全額受取配当金となりますが、税務上は、益金として取り扱われない場合があります。

例えば、完全親会社であるA社が完全子会社であるB社より100の配当を受け取った場合の会計と税務の処理は下表のようにとなります(なお、それ以外の取引ないものとします)。

受取配当金の益金不算入の区分

会計上は利益として計算されるが、税法上の「益金」に計算されないことものがあり、その代表が受取配当金の益金不算入となります。

しかし、受取配当金の益金不算入が無条件に認められているわけではなく、その保有割合に応じて区分しています。

【①完全子法人株式(100%保有)からの配当】

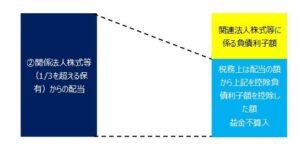

【②関係法人株式等(1/3を超える保有)からの配当】

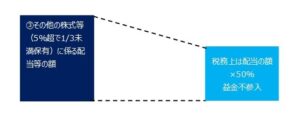

【③その他の株式等(5%超で1/3未満保有)に係る配当等の額】

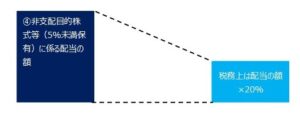

【④非支配目的株式等(5%未満保有)に係る配当の額】

受取配当金について課税対象とすると配当する会社で課税したにもかかわらず、配当を受け取った会社で課税を行うと二重課税になるため、一定の条件のもと益金不算入として課税の対象としないことが認められます。

まずは大きく上記4つの区分を理解していただければと存じます。