取得価格の算定

次にStep3「取引価格の算定」をみていくことにしましょう。

Step3の「取引価格の算定」は、商品やサービスをお客さんに提供したことにより、お客さんから受け取る対価の額を算定する作業となります。

このうち「取引価格」とは、「収益認識に関する会計基準第8項」で以下のように定義されています。

「取引価格とは、財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額(ただし、第三者のために回収する額を除く。)をいう。」

うーん、Step2の「履行義務」に続き、何を言っているのか、非常にわかりにくい定義となっています。

でも実はわかりにくく書いていますが、言っていることは単純な話なので、例に見ていきましょう。

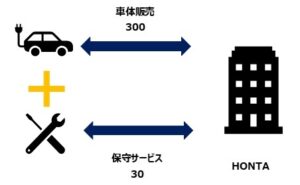

例えば、HONTAというカーメーカーがあり、車を製造及び販売並びにその保守サービスを提供していたとします。

そしてお客さんと契約を行う際に、その契約には車の販売と保守サービスが含まれていたとします。

ディーラーは、お客へ車体価格を300とし、保守サービス30で販売することが決定したとします。

上記の例でいうと取引価格は車体販売300、保守サービス30が該当します。

ここで、再度「取引価格」の定義に当てはめて見ましょう。

「取引価格」とは、「財又はサービスの顧客への移転」とありますが、上記例でいうところの車体価格と保守サービスが該当します。

「交換に企業が権利を得ると見込む対価の額」とはHONTAが車体販売300と保守サービス30をお客さんから得る権利が該当します。

どうでしょうか。少しイメージがわいたかと思います。取引価格とは上記のようなややこしい定義で書いていますが、単純に売買価格と捉えてもらっても

概ね間違いはないかと考えおります。

なお、取引価格の算定については、以下の事項の影響をすべて考慮することを求めています。

収益認識会計基準48項

①変動対価

②契約における重要な金融要素

③現金以外の対価

④顧客に支払われる対価

また、抽象的な要素が出てきました。収益認識基準は、出てくる言葉がいちいち抽象的なため本当にわかりにくい基準なっています。

とはいえ、ある程度は理解しなればならない面もあるため、1つ1つずつ見ていきました。

①変動対価

「変動対価」とは、顧客と約束した対価のうち変動する可能性のある部分をいいます(収益認識基準50項)。

上記の例でいうと、HONTA側が車体の販売価額を300で設定していたものの、お客様より10の値引きを交渉を受けてHONTA側の担当者がそれを受け入れたとします。

ここでいう値引き10が変動対価となります。

変動対価には、上記の他リベート、インセンティブ、返品等が含まれます。

なお、車の販売ように契約の時点で確定するものあれば、大規模工事のようなに価格が大きく変動するようなものもあります。

大規模工事のような変動価格の見積方法として、最頻値法と期待値法が用いられることとなります。

最頻値法と期待値法については、別の機会とさせていただき、そのような方法によ、取引価格の算定に使用されることがあるのだなというくらいでまずは基礎理解の時点では大丈夫かと思います。

②契約における重要な金融要素

「契約の重要な金融要素」は、契約の当事者が明示的又は黙示的に合意した支払時期により、財又はサービスの顧客への移転に係る信用供与についての重要な便益が顧客又は企業に提供される場合には、

顧客との契約には重要な金融要素が含まれているものと考えられ、割引計算をすることを求めています(収益認識基準56項)。

上記の例でいうと、車体の現金販売価額300であるのに対して、ローンで支払場合は総支払額が330だったとします。

この場合、ローンと現金販売価額の差額は30あり、当該差額は金利相当に該当するためそれは別で考慮しましょうというのが趣旨となります。

③現金以外の対価

「現金以外の対価」は、契約における対価が現金以外の場合に取引価格を算定するにあたっては、当該対価を時価により算定する。

正直なところあまり想定されないかと思います。

上記の例でいうと、車販売の対価として、ダイヤを受け取った場合にそのダイヤの時価で取引価格を算定するということになります。

上記例示は無理やり作ったものとなりますが、現代において、現金以外の対価をあまり想定されないと思いますので、一旦無視でも大丈夫かと思います。

④顧客に支払われる対価

「顧客に支払われる対価」は、企業が顧客(あるいは顧客から企業の財又はサービスを購入する他の当事者)に対して支払う又は支払うと見込まれる現金の額や、

顧客が企業(あるいは顧客から企業の財又はサービスを購入する他の当事者)に対する債務額に充当できるもの(例えば、クーポン)の額を含む(収益認識基準63項)。

上記の例でいうと、1年内にを5台買った場合に、お客さんに50の返金を行うというような条件の契約となっている場合、当該返金額を見積もったうえで、取引価格から減額することが求められています。

上記のように、Step3の取引価格の算定していくことになります。

取引価格に影響がでそうな要素がある場合、上記の4つの要素を思い題して頂ければと思います。

どうでしょう「取引価格の算定」について理解は進みましたでしょうか。

販売価格が予め決まっているようなビジネスであれば取引価格の算定はそれほど気にするような要素ではないかもしれません。

供することを目的としたサイトです。

まとめ

① 「Step3:取得価格の算定」は、財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額の算定をいいます