合併の種類

ポイント

・合併に吸収合併と新設合併に区分される

・合併前後の変化について確認する

組織再編は大きく分けて、合併、会社分割、株式交換、株式移転、及び事業譲渡があることについて、「M&Aと組織再編」において説明をさせていただきました。

今回は組織再編のうち、合併に焦点を当ててみたいと考えます。

以下の表をご覧ください。合併は組織再編の1つの手法であり、合併は吸収合併と新設合併に分類されます。

それでは、①吸収合併と②新設合併についてそれぞれ確認していきたいと思います。

吸収合併

吸収合併とは、合併により存続する会社が合併後に消滅する会社の資産、負債、権利義務などの全てを承継する合併手法のことです。

合併を行う際は、吸収合併と新設合併いずれにおいても合併契約を締結することなります。

実務的には合併契約には、以下のような内容が記載されます。

(以下は、A社が合併により吸収されて消滅してしまう会社、B社がA社を合併して存続する会社を前提としています。)

【合併契約書の記載内容の例示】

①B社が存続し、A社は解散する旨

②B社が発行する株式の総数を〇〇株増加する旨

③B社が発行する株式の1株あたり発行価額

④合併後の会社名

⑤合併により増加すべき資本金等の額

⑥合併に係る承認の総会期日

⑦承継する資産、負債及び権利義務の内容

⑧効力発生日

⑨剰余金の配当

etc・・・。

以下、赤枠のなかで、より具体的に記載をさせて頂きます。

【解説】

①B社が存続し、A社は、解散する旨

吸収合併、新設合併いずれにおいても、合併後において存続する会社と解散をして消滅する会社があります。このため、どちらの会社を残すのかを明確にするため、合併契約において当該事項を明記することとなります。

②B社が発行する株式の総数を〇〇株増加する旨

吸収合併を行う際に、存続会社であるB社株式をA社株主へ合併対価として発行することがあります。このような場合において、存続会社であるB社が何株増加するかを契約書上明記することとなります。

③B社が発行する株式の1株あたり発行価額

「②」のように、存続会社であるB社株式をA社株主へ合併対価として発行する場合、A社株主にとっても、B社株主にとってもその発行価額が重要となります。例えば、1株あたり発行価額が低すぎた場合、B社の既存株主にとっては、自分が持っている株価より有利な値段でA社株主がB社株式を取得することとなり、結果としてB社の既存株主は損をすることとなります。このように、1株あたり発行価額は、A社株主、B社株主いずれにおいても、大きな問題となりかねなため、重要な事項となりえます。

④合併後の会社名

例えばB社を存続会社、A社を消滅会社とする吸収合併を行う場合において、B社の社名をそのまま使うことがありますが、新たな商号を付ける場合も少なくありません。例えば、銀行は統廃合の繰り返しの歴史を辿っていますが、株式会社三井住友銀行の場合、株式会社さくら銀行と株式会社住友銀行が合併し、株式会社三井住友銀行という新たな商号としています。

⑤合併により増加すべき資本金等の額

例えばB社を存続会社、A社を消滅会社とした吸収合併を行う場合、B社は消滅会社の資本金が加算されることとなります。この資本金をいくら増加させるかについては、会社法計算規則に基づき処理することとなりますが、A社の資産・負債を時価で引き継ぐのか、あるいは簿価で引き継ぐのかで大きく変わってくるため留意が必要となります。

⑥合併に係る承認の総会期日

合併に際しては、存続会社、消滅会社のいずれにおいても、会社法に基づき原則として株主総会決議で承認を取ることが求められています。このため、いつまでに総会を実施するかについて期日を記載することとなります。

⑦B社が承継する資産、負債及び権利義務の内容

例えばB社を存続会社、A社を消滅会社とする吸収合併を行う場合においてB社がA社より引継ぐ資産、負債及びその他簿外となっている特許権等の権利義務の内容を明確しておかなければなりません。そのため、通常は契約書の中で別紙等の形で、資産、負債、その他権利義務の内容を記載することが多くなります。

⑧効力発生日

合併がいつ行われるか明確にするため、効力発生日を明記します。

もう少し具体的に見ていきましょう。以下の図をご覧ください。

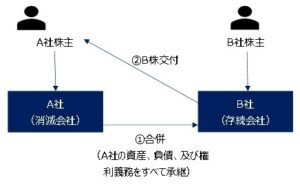

以下は、B社が存続会社(吸収する側の会社)、A社が消滅会社(吸収される側の会社)とする合併の場合の関係図(スキーム図)は以下の通りです。

登場人物(又は会社)は、A社株主、B社株主、A社(消滅会社)、B社(存続会社)となります。

上記の場合、B社はA社の資産、負債、及び権利義務のすべてを承継し、その対価としてB社株式をA社株主に発行します。

その後、A社は合併により消滅することになります。

合併後における関係図(スキーム図)は以下の通りとなります。

登場人物において起きている事象は以下の通りです。

A社:資産、負債、及び権利義務をB社に承継させ消滅します。

B社:A社より資産、負債、及び権利義務を承継し、その対価としてA社株主にB社株式を発行します。

元A社株主:A社株式に代わりにB社株式を取得し、以後B社株主となります。なお、もともと持っていたA社株式は消滅します。

B社株主:A社株主と共に、B社株主となります。なお、B社株主の持分比率は下がることとなります。

上記の結果としてB社はA社の資産、負債及び権利義務を取得して、新たな企業規模が大きなってスタートすることとなります。

吸収合併の特徴は既存会社のいずれかが、消滅して合併するというところにあります。

新設合併

新設合併とは、合併に際して新たに会社を設立し、新たな会社が合併後に消滅する会社の資産、負債、権利義務などの全てを承継する合併手法のことです。

具体的には以下のご覧ください。

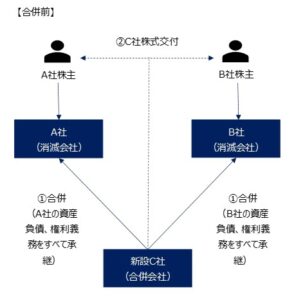

以下は、B社が存続会社(吸収する側の会社)、A社が消滅会社(吸収される側の会社)とする合併の場合の関係図(スキーム図)となります。

上記の場合、C社はA社及びB社の資産、負債、及び権利義務のすべてを承継し、その対価としてC社株式をA社株主及びB社株主に発行します。

その後、A社及びB社は合併により消滅することになります。

合併後における関係図(スキーム図)は以下の通りとなります。

登場人物において起きている事象は以下の通りです。

A社及びB社:資産、負債、及び権利義務をB社に承継させ消滅します。

C社:A社及びB社より資産、負債、及び権利義務を承継し、その対価としてA社株主及びB社株主にC社株式を発行します。

元A社株主及び元B社株主:A社株式及びB社株式に代わりにC社株式を取得し、以後C社株主となります。なお、もともと持っていたA社株式は消滅します。

C社株主:元A社株主及び元B社株主が株主となります。

新設合併の特徴は既存会社のいずれもが消滅し、新たに設立した会社が消滅会社の資産、負債、権利義務を引き継ぐということにあります。

まとめ

以上が吸収合併、新設合併の説明となります。合併については、組織再編のなかで比較的、イメージしやすいかと思います。

手法としては、吸収合併と新設合併の2つに分類されることをまずは、理解していただければと思います。

① 合併は吸収合併と新設合併に区分される

② 吸収合併は、既存の会社が他の会社を吸収する

③ 新設合併は、会社を新たに設立し、新たな会社が存続会社となり他の会社の資産、負債、及び権利義務を承継する