販売費及び一般管理費

ポイント

・販売費とは商品、製品又はサービス等を販売するために要した間接的な費用

販売費及び一般管理費は、販売費と一般管理費の2つ項目から成り立っています。

販売費とは、その名通り商品、製品又はサービス等を販売するために要した間接的な費用となります。

例えば、商品を発送するための運送費であり、商品を広告宣伝するための広告宣伝費等が該当します。

一方で、一般管理費とは、会社に必要な一般管理業務に要した費用をいいます。

例えば、あなたの会社に人事部、経理部、総務部等といった間接部門はないでしょうか。

当該部門は、営業部門のように売上には直接関わらないことが多いかと思いますが、会社を継続するためには、なくてはならない部門となります。

上記のような間接部門に係る人件費は、一般管理費に該当します。なお、一般管理費には、水道光熱費(売上に関連するものを除く)、本社の家賃等が該当します。

実務的に以下のように各社様々な販売費及び一般管理費があります(EDNETより一部抜粋)。

①日本マクドナルドホールディングス株式会社

・広告宣伝費

・給料手当

・減価償却費

・賞与引当金繰入額

・退職給付費用

・貸倒引当金繰入額

・役員賞与引当金繰入額

他

②住友不動産

・広告宣伝費

・従業員給与手当

・賞与引当金繰入額

・減価償却費

③イオン株式会社

・従業員給料及び賞与

・広告宣伝費

・減価償却費

・経費負担金

各社で共通しているものがあれば、独自のものもあるかと思います。業種よって、多少異なるものの共通した費用項目が多いことも特徴の1つです。

販売費及び一般管理費を使った比率

販管費比率(%)=販管費及び一般管理費÷売上高×100

販管費比率について、経済産業省において以下のように定義づけています。

『販管費比率とは、販売費及び一般管理費を売上高で除して求める。販管費比率は1単位の売上に対する費用がどれだけかかったかを示すから、この比率が少なければ少ないほど経費効率がよいことを示す。』

製造企業における販管費比率は、中小企業が20.8%、大企業が17.0%となった。

この結果、中小企業が大企業を上回り規模間格差は3.8ポイントとなった。これは、中小企業と大企業との経営効率の差と考えられる。

(出典:経済産業省 https://www.meti.go.jp/statistics/tyo/syokozi/result-2/h2c5kbaj.html)

上記の通り、異なる規模の会社を比較する際に経費効率はどうかという観点より、上記のような見方をすることがあります。

しかしながら、実際の財務諸表分析においては、売上高に対する各販売費項目の割合でみることが多いかと思います。

具体的には以下の通りです。

【前提条件】

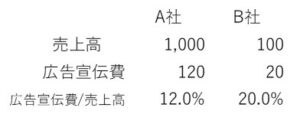

①A社およびB社はいずれも飲食店を営んでいます。

②×1期のA社の売上高は1,000、B社の売上高100

③×1期のA社の広告宣伝費は120、B社の広告宣伝費30

④上記における売上高に対する広告宣伝比率は以下の通りです。

A社とB社を比較した場合、売上高に対する広告宣伝費の比率がA社が12%であるのに対して、B社は20%とA社のほうが効率よく宣伝効果を出していると言えます。

というのが、教科書的なコメントですが、際はA社とB社における商品力等あるので、一概に言えないというのが、経営の難しいところかと思います。

このため、他社で比較するというより、自社内で前年比と比較して広告の効果どうかという点で見ること多いのでは考えております。

以下実際の例示を記載させて頂きます。

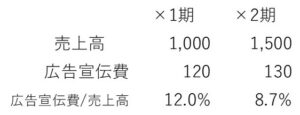

【前提条件】

①A社の×1期の売上は1,000、×2期の売上は1,500であった。

②A社の×1期の広告宣伝費は120、×2期の広告宣伝費は150であった。

③上記における売上高に対する広告宣伝比率は以下の通りです。

上記の通り、A社の×1期、×2期を比較した場合、×2期のほうが効率よく広告宣伝が行えているということになります。