株主資本等変動計算書とは

ポイント

・財務諸表における株主資本等変動計算書の位置づけについて理解する

・株主資本等変動計算書の項目について理解する

一般的に決算書と呼ばれているのは、正式には財務諸表のことをいいます。

財務諸表には、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書等があります。

株主資本等変動計算書は英語でStatements of shareholders's Equityといい、実務においては、略称としてSS(エスエス)と呼ぶことがあります。ミーティング等の場でSSと言われてビックリしないようにしてください。

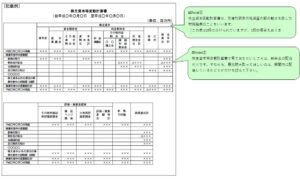

それでは、株主資本等変動計算書とはどんなものか以下の表をご覧ください。

(出所:一般社団法人 日本経済団体連合会)

株主資本等変動計算書とは、貸借対照表の純資産の変動状況を表す財務諸表となります。

なお、貸借対照表については、下記リンクをご参照下さい。

-

-

1-2.【貸借対照表】貸借対照表はどう見ればいい?貸借対照表の注目ポイント!

貸借対照表の注目ポイント 貸借対照表はどんなものかについては、「1-1.【貸借対照表】概要」にて簡単に概要を説明させていただきました。 それでは、貸借対照表はどんな点に注目して見ればいい ...

続きを見る

貸借対照表は、一時点(例えば2021年3月31日)において、どれだけ資産、負債及び純資産が残っているかを把握することはできますが、どれだけ動いたのかということを把握することはできません。

そこで、貸借対照表のうち、純資産の部分について例えば1年間にいくら動いたか、その原因はなんのかということを把握するための財務諸表が株主資本等変動計算書となります。

株主資本等変動計算書には、例えば新しい株を発行して売り出した場合(新株の発行)の金額や、会社が持っているお金のうちいくら株主に配当するか(剰余金の配当)、特定の期間内(例えば、2020年4月1日~2021年3月31日の1年)の間にいくら儲かったか(当期純利益)といった項目の変動が表現されています。

株主資本等変動計算書において抑えておきたいのは、会社が持っているお金のうちいくら株主に配当するかを表す、剰余金の配当箇所です。

なぜ、剰余金の配当を抑えていただきたいかというと、配当がない場合、通常以下のような算式が成り立ちます。

(算式)前期の繰越利益剰余金+当期純利益=当期の繰越剰余金

配当があると上記の算式に配当を考慮しなければならないため、以下のような算式が成り立ちます。

(算式)前期の繰越利益剰余金+当期純利益-剰余金の配当=当期の繰越剰余金

配当は会社のお金を減少させる要因となりますので、会社規模と比較して大きな配当を行っている場合は会社が苦しくなる原因となりかねませんし、場合によっては、会社法に違反している可能性もあるので、注意が必要となります。

なお、以下はその他の項目簡単な解説となります。時間があれば読んで見てください。

ちなみに、覚える必要なく表から直観的に理解できればそれで充分です。

■資本金…会社設立時又は会社設立後の株式の発行に際して、株主が払い込んだ額をいいます。

■資本準備金…株主が払い込んだ額は、会社法上全額資本金に入れなくても良いことなっています。資本金に入れなかった余った額と理解していただければ十分です。

■その他資本剰余金…その他資本剰余金は自己株式を処分した際に発生するものです。まずは資本の余剰部分ぐらいの理解で良いかと思います。

■資本剰余金…資本準備金、その他資本剰余金の合計額をいいます。資本準備金とその他資本剰余金を分けずに資本剰余金で表示する場合もあります。

■利益準備金…会社法上、配当する際に余った利益から一部を積み立てることを義務付けられたものです。

■〇〇積立金…任意積立金と呼ばれるもので、会社が自主的に積んでいるもので別途積立金等が該当します。歴史のある会社だと未だに貸借対照表に残っていたりします。

■繰越利益剰余金…儲かったお金である利益の貯金と理解していただければと十分です。

■その他利益剰余金…〇〇積立金と繰越利益剰余金の合計額です。

■利益剰余金…利益準備とその他利益剰余金の合計額をいいます。

■自己株式…自己株式とはその名の通り、自分の会社の株式を取得した場合に出てきます。会社にとっては株主への払い戻しになるため、その金額分純資産が減っているとみなし。マイナスとして表記されます。

■その他有価証券評価差額金…会社が短期で売るつもりのない株を保有している場合に、買った金額である簿価と時価の差額がここに表示されます。

■繰延ヘッジ損益…ヘッジ取引を行っている場合に当該ヘッジ金額を記載する項目となります。中小企業レベルではまず出てこないので無視でもよいです。

■土地再評価差額金…土地を何らかの理由で再評価した際の簿価と時価の差額を計上する項目となりますが、めったに出てこないので、無視でいいです。

■新株予約権…会社が将来株式に変えることを約束した予約権のことをいいます。ストックオプションなんかを採用している会社では出てくる項目です。