上場企業、会社法上の大会社等は、2027年4月1日以降に開始する連結会計年度及び事業年度の期首から企業会計基準第34号リース会計に関する会計基準及び企業会計基準適用指針第33号リースに関する会計基準の適用指針(以下、総称して「新リース会計基準」という。)が強制適用されることとなります。

既に新リース会計基準の適用をされている会社、新リース会計基準の適用準備をしている会社、新リース会計基準を適用されるのかどうかを検討されている会社等、様々な状況にあるかと思います。

そんな新リース会計基準ですが、経営者を含め一番気になるところが、新リース会計基準を適用することによりオンバランスされるかという点かと思います。

新リース会計基準を適用することによりオンバランスされてしまうと、流動比率、当座比率、固定比率等の各指標に大きな影響を与える可能性があります。これは会社にとって、決して小さな事項ではありません。

このため、新リース会計基準によりオンバランスされるかどうかは、経営の観点からも非常に重要な事項になるかと思います。

リースがオンバランスされるかどうかの分岐点として契約がリースとして識別されるかどうかがポイントとなります。

以下では、どのような場合にリースがオンバランスされるについて説明していきます。

リースの識別

新リース会計基準では、リースとして認識するかどうかの入口として、

「契約締結時に、契約の当事者は、当該契約がリースを含むか判断する(リースに関する会計基準、以下、「リース会計基準」という。」と規定しています。

「契約がリースを含む?」とはどういうことなのでしょう?

抽象的すぎてよくわからないという意見の方が多いのではないのでしょうか。

この点、新リース会計基準ではリースを含むかどうかの判断として契約上に、①特定された資産、かつ、②使用を支配する権利を一定期間にわたり対価と交換に移転する場合かどうかをその判定指針となります。

上記の①及び②のいずれも満たす場合に当該契約はリース含む、すなわち新リース会計基準に基づき会計処理を行っていくということになります。

以下、それぞれについてもう少し詳細しますので、理解を深めていただければと思います。

特定された資産とは

では、特定された資産とはどのようなものなのでしょうか。新リース会計基準に係る適用指針には、以下のような記載がございます。

特定された資産の原則は、契約に明記されることとなります。リース契約書をご覧になられたことがある方ならイメージがわくかもしれませんが、リース契約には、リースの対象となる物件名称がかかれています。

例えば、車両をリースした場合には、「トヨタ_カローラフィールダー_車体番号●●●」といった具合に、製品を記載することにより、契約に明記されることとなります。

しかし上記のように契約に明記されている場合でも、サプライヤーが代替する実質的な権利を有していることとされており、特定された資産に該当しないこととなります。

それでは、サプライヤーが代替する実質的な権利を有しているとはどういうことでしょうか。

新リース会計基準の適用指針(以下、「リース会計適用指針」という。)である、リースに関する会計基準の適⽤指針第6項では、以下の(1)及び(2)のいずれも満たす場合に、 サプライヤーが代替する実質的な権利を有していることになります。

リース会計適用指針題6項

(1)サプライヤーが使用期間全体を通じて当該資産を他の資産に代替する実質上の能力を有している。

(2)サプライヤーにおいて、当該資産を他の資産に代替することからもたらされる経済的利益が、代替することから生じるコストを上回ると見込まれるため、当該資産を代替する権利の行使によりサプライヤーが経済的利益を享受する。

上記のように、難しく書かれていますが、要は特定された資産をサプライヤーである貸手が提供している資産から他の資産を変える能力があるか、あるいは他の資産を変えた時に特をするような立場にあるかということになります。

例えば、リース会社である貸手が上記の「トヨタ_カローラフィールダー」を賃貸する契約を借手である顧客との間で締結したとします。

このとき、サプライヤーであるリース会社は、賃貸資産の対象となる「トヨタ_カローラフィールダー」を顧客である借手の許可なく他の車両に代替する権利を有しているでしょうか?

また、サプライヤーであるリース会社は、「トヨタ_カローラフィールダー(青)」から別の「トヨタ_カローラフィールダー(白)」に変えて、得するでしょうか?

サプライヤーにとっては、あまりメリットがないですよね。

そうなると当該資産は、特定された資産に該当するということになります。

上記のように具体的に当てはめるとより判断がしやすいかと思いますし、「サプライヤー=貸手」、「顧客=借手」と読み替えて判断するとより理解が進むかと思いますので、ぜひ試してみてください。

なお、特定された資産と判断されない場合は、その契約は「リースを含まない」ということになりますので、新リース会計基準ではなく、他の会計基準を適用して会計処理を行うこととなります。

使用を支配する権利

次に、使用を支配する権利とはどのようなものなのでしょうか。

特定された資産に該当した場合には、特定された資産の「使用を支配する権利」しているかどうかを判定することとなります。

新リース会計基準の適用指針である、リース会計適⽤指針第8項では、使用を支配する権利を有しているか否かについて以下のように規定しています。

リース会計適用指針第8項

使用を支配する権利を有しているか否かは、以下の(1)又は(2)のいずれかを満たし場合に、使用を支配する権利を有していることとなります。

(1) 顧客が使用期間全体を通じて使用から得られる経済的利益に影響を与える資産の使用方法を指図する権利を有している場合

(2) 使用から得られる経済的利益に影響を与える資産の使用方法に係る決定が事前になされており、かつ、次の①又は②のいずれかである場合

① 使用期間全体を通じて顧客のみが、資産を稼働する権利を有している又は第三者に指図することにより資産を稼働させる権利を有している。

② 顧客が使用期間全体を通じた資産の使用方法を事前に決定するように、資産を設計している。

上記について、1つずつ見ていきましょう。

まず、「(1) 顧客が使用期間全体を通じて使用から得られる経済的利益に影響を与える資産の使用方法を指図する権利を有している場合」となります。

例えば、上記と同様にリース会社である貸手が「トヨタ_カローラフィールダー」を賃貸する契約を借手である顧客との間で締結したとします。

その際に「顧客(貸手)」が「トヨタ_カローラフィールダー」を使用方法として、どのように使うかを指図する権利(決める権利)を持っているでしょうか。

持っていれば、当該車両は、契約にリースを含むこととなります。

一方で、(1)には該当しない場合、(2)の判定を行うこととなります。

まず、『(2)「 使用から得られる経済的利益に影響を与える資産の使用方法に係る決定が事前になされており」、かつ、次の①又は②のいずれかである場合』のうち、「使用から得られる経済的利益~」は、(1)に該当しないための要件として、決定が事前になされているという表現を使っていますが、どちらでもない場合も、(2)の判定を行う点に留意が必要となります。

(2)①又は②のいずれにかに該当する場合、使用を支配する権利を有していることとなります。

1つ目が「① 使用期間全体を通じて顧客のみが、資産を稼働する権利を有している又は第三者に指図することにより資産を稼働させる権利を有している。」

顧客である借手が、貸手から借りている期間において、資産を稼働させる権利を持っている場合(第三者を使う場合も含む。)には、使用を支配している権利を有してと言えます。

例えば、ホテルとして使用できる建物を借りている場合で、ホテルを稼働させるかどうかは借手側が自由に決めるという場合や、ホテルの運営を別会社に任しているといった場合には、顧客である借手が、使用を支配している権利を有してと言えます。

また、上記の(2)①に該当しない場合でも、2つ目の「② 顧客が使用期間全体を通じた資産の使用方法を事前に決定するように、資産を設計している。」場合には、使用を支配している権利を有してと言えます。

例えば、顧客である借手が、将来においてホテルの賃貸を予定していて、ホテルの建築設計の段階から関与しているような場合には、使用を支配している権利を有してと言えます。

まとめ

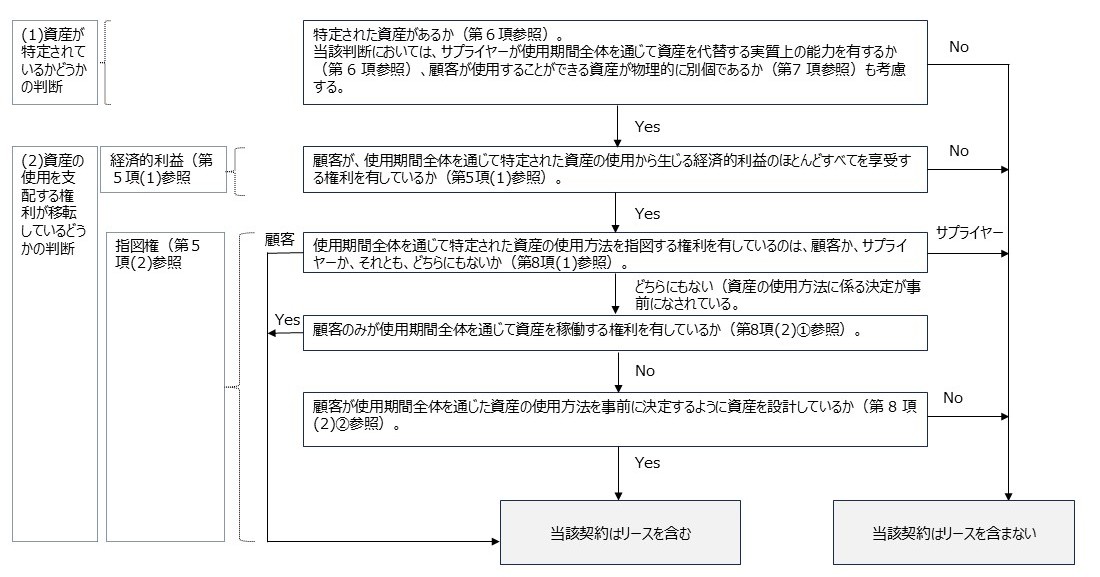

上記の判定をまとめると以下のようになります。下記に従って判定することにより、新リース基準を適用するのかどうかがわかります。

但し、上から順番に見ていく必要はなく、契約にリースを含まない項目があれば、その時点で契約にリースを含むかどうかの判定は終了となります。

(引用:リースに関する会計基準の適⽤指針 設例1)

ポイント

①新リース会計基準の適用対象となるかどうかは、契約にリースを含むかどうか

②リースを含むとは、契約に特定された資産があり、かつ特定された資産の使用を支配する権利を有しているか

③新リース基準の会計基準や適用指針のリース識別上に記載のある文言のうち、「顧客→借手、サプライヤー→貸手」と読み替えると少し読みやすくなる

④設例1のフロチャートは、上から順番に見る必要はなく、契約にリースを含まない項目があれば、その時点で契約にリースを含むかどうかの判定は終了

他の関連記事

新リース会計の基礎を理解する!新リース会計基準の用語の定義を徹底解説