損益計算書はどんなもの?

ポイント

・損益計算書の役割

・損益計算書の構成要素

一般的に決算書と呼ばれているのは、正式には財務諸表のことをいいます。

財務諸表には、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書等といった種類があります。

その中で、損益計算書は英語でProfit and Loss Statementといい、実務においては、頭文字を取ってよくPL(ピーエル)と呼ぶことが多いです。

ミーティング等の場でPLと言われてビックリしないようにしておきましょう。

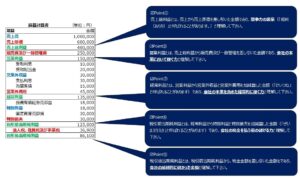

それでは、損益計算書とはどんなものか以下の表をご覧ください。

以下の「Point①~⑤」として、利益(又は損失)に関する説明をさせていただいております。

売上や売上原価も重要ですが、それぞれの段階で利益が分けれられており、当該利益の意味に違いについて確認してみてください。

損益計算書とは、一定期間の経営成績を表すものとなります。

損益計算書は、簡単にいうとものやサービスを売ったことによりお金が得られる収益ともの売るため支出したお金である費用の2つから上記の表で言うところの青字で記載された項目は収益となり、赤字で記載された項目は費用となります。

損益計算書は、お金が入る源泉となる収益とお金が出ていく源泉となる費用の2つから成り立っていると理解してください。

次に上表の緑色の字にご注目下さい。緑色の箇所はそれぞれ内容は異なりますが、「●●利益」と記載されている点においては、共通しています(なお、損が出ている場合は「●●損失」といった名称に変更されます)。

その会社にとって本業に得られたお金を示す売上から、売上を得るために直接的に支出した費用(例えば建築会社の場合、鉄筋等の資材がこれに該当)を控除した額が、売上総利益となります。実務上、「粗利(あらり)」と言われたりします。

売上総利益は競争力の源泉と理解して下さい。会社の管理費等を控除する前の利益であり、この売上総利益が大きければ大きいほど競争力が高いと言えます。一方で、売上総利益がマイナスの場合、経営状況に大きな問題を抱えていることが予想され、直ちに対応しなければ、会社はいずれ倒産することとなります。

次に売上総利益から販売費及び一般管理費を控除した額が、営業利益となります。

営業利益は、会社の本業において稼ぐ力とみることができます。営業利益は、会社の通常経営のなかで不可避の費用となる管理部門等の費用を控除した後の利益であり、営業利益が大きければほど会社の価値が高いと言えます。

営業利益から営業外収益を加算し、営業外費用を控除した額が、経常利益となります。

経常利益は、会社の本業を含めた経常的に稼ぐ力とみることができます。経常利益は、受取利息や支払利息等の金融収益・費用や会社の通常の営業活動とは異なる収益(例えば工場に設置した自動販売機の販売収入)、費用(例えばレジの現金過不足を費用化)等を控除したあとの利益であり、会社が経常的に発生する収益又は費用を控除した利益であることから、会社が経常的な利益となります。

経常利益から特別利益を加算し、特別損失を控除した額が、税引前当期純利益となります。

税引前当期純利益は、会社の税金を払う前の儲ける力とみることができます。税引前当期純利益は、会社に発生した臨時的、多額な特別利益(例えば会社運営する事業のうち1事業を事業譲渡した場合の利益)又は特別損失(例えば固定資産に係る多額の減損損失を計上した場合の損失)を控除したあとの利益であり、会社の儲ける力とみることができます。

税引前当期純利益から法人税、住民税及び事業税を控除した額が、税引後当期純利益となります。

税引後当期純利益は、最終的に儲かった金額と見ることができます。なお、会計上の利益と税務上の課税の源泉となる課税所得はその目的が異なることから、若干のずれ発生します。

まとめ

① 損益計算書とは、一定期間の経営成績を表すもの

② 利益は、売上総利益、営業利益、経常利益、税引前当期純利益、及び税引後当期純利益に分類(なお、損の場合は、「利益」を「損失」に変える)

上場企業のの財務諸表がご覧になりたい方は、EDNETで確認できます。

以下もご参照ください。