契約の識別

ポイント

・収益認識会計基準のうち「Step1:契約の識別」を理解する

収益認識会計基準に関しては、上記5つのステップをが基本原則であることを「収益認識に関する会計基準の概要」にて説明させていただきました。

上記のうちまず、Step1「契約の識別」をみていくことにしましょう。

Step1の「契約の識別」は収益認識に関する会計基準(以下、「収益認識会計基準」という。)の適用対象を限定するもので、

「顧客と合意し、かつ、所定の要件を満たす契約に適用(基準第17項)」することを定めています。

以下、もう少し詳細に説明していきたいと思います。

収益認識会計基準上、「顧客とは対価と交換に企業の通常の営業活動により生じたアウトプットである財又はサービスを得るために当該企業と契約した当事者をいう。(基準第6項)」と定義づけられています。

顧客については、お客さんくらいのイメージで大丈夫かと思います。

一方で収益認識会計基準上、「契約とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めをいう(基準第5項)」と定義づけられています。

これを読んですっと頭に入った人は天才かもしれません。私の初見の感想はわかったようなわからないような定義だなと思いました。

この定義にとらわれて、先に進めなくなるくらいなら、通常の契約をイメージしていただければいいかと思います。

とはいえ、不安な方もいらっしゃるかと思いますので、以下補足させて頂きます。

最初に「契約とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めをいう(基準第5項)」のうち「法的な権利及び義務を生じさせる」の箇所ですが、例えばあなたは不動産会社A社を経営しており、保有する土地を売却したいと考え売却先を探していたとします。

その後土地を買いたいというB社が現れたので100円で売却することを約束したとします。

このとき、あなたが経営するA社は100円を得る法的な権利を得ることになりますが、同時に土地を譲渡しなければならないとう義務をもつことになります。

これが、ここで言っている「法的な権利及び義務を生じさせる」という箇所の意味なります。

次に、「契約とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めをいう(基準第5項)」のうち後半部分の「複数の当事者間における取り決め」という箇所ですが、「複数の当事者間」というわかりにくい言葉を使っているので、イメージわきにくいですが、契約というのは1人ではできないですよね。

先ほどの例でいうと、あなたの会社が土地を売却したいと考えてとして、売却先がいないと売却できません。

また、売却にあたっては、あなたの会社A社とB社においてどの土地をいついくらで売買するか等を事前に話をして決めていくことになるかと思います。

これが「複数の当事者間(A社とB社)における取り決め(いつ、いくらで)」となります。

「複数の当事者間における取り決め」とは2人(又は2社)以上が話あって決めたことと読んでもらえれば少しわかりやすいかと思います。

これが、「契約」となります。なお、収益認識基準は、国際会計基準の要素多くを取り入れていることもあり、このように非常にわかりにくい表現が多いのです。

一方で、内容を読み解いていくと、そんなに大したことは言っていないということがわかるかと思います。

上記において、Step1の「契約の識別」として定められた「顧客と合意し、かつ、所定の要件を満たす契約に適用(基準第17項)」のうち、「顧客」について説明させて頂きました。この「顧客」と合意することが第1条件となります。

次に、Step1の「契約の識別」のうち後段部分の「所定の要件」について見ていきましょう。

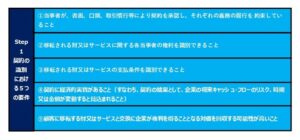

契約の識別に関しては、収益認識会計基準第19項において以下の5要件すべてを満たす顧客との契約を識別する旨、定められています。

なお、上記の収益認識会計基準第19項の要件を満たさない場合には、事後的に要件を満たすかどうかを引き続き評価し、要件を満たしたときに収益認識会計基を適用することが定められています(基準第24項)。

まとめ

① 「Step1:契約の識別」は、「顧客と合意し、かつ、要件すべてを満たす顧客」との契約を識別する