会社分割とは

ポイント

・会社分割の種類について理解する

・会社分割前後の変化について確認する

組織再編は大きく分けて、合併、会社分割、株式交換、株式移転がありますが、今回は組織再編のうち、会社分割について焦点を当ててみたいと考えます。なお、組織再編がわからないという方は、「M&Aと組織再編」をご覧ください。会社分割は組織再編の1つの手法であり、会社分割は大きく分けて吸収分割と新設分割に分けられます。

①吸収分割と②新設分割における分割前及び分割後についてそれぞれ以下、解説しますがここでは、吸収分割と新設分割の2つがあることを理解していただければと思います。

吸収分割とは

吸収分割とは、会社の中から事業の一部または全部を切り出して既存の他社に承継する組織再編手法をいいます。

具体的には以下のご覧ください。

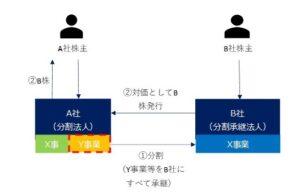

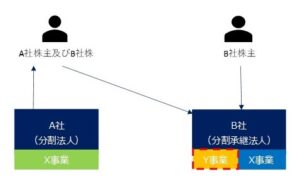

以下は、A社(分割法人)がY事業を分割し、B社(分割承継法人)が承継、その対価としてB社株式発行し、A社株主がB社株主を受取るというものとなります。

【吸収分割前】

【吸収分割後】

新設分割とは

新設分割とは、会社の中から事業の一部または全部を切り出して新設会社に承継する組織再編手法をいいます。

具体的には以下のご覧ください。

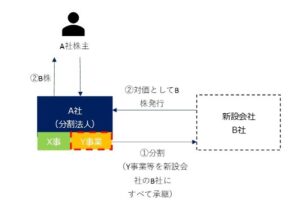

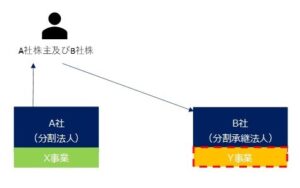

以下は、A社(分割法人)がY事業を分割し、新設したB社(分割承継法人)が承継、その対価としてB社株式発行し、A社株主が受け取るというものです。

A社株主がB社株主を受取るというものとなります。

【新設分割前】

【新設分割後】

会社分割は、頻繁に使われる組織再編であり、ぜひとも理解をしていただければと思います。